Placements dans des titres à revenu fixe dans un contexte de placement à long terme

Les placements dans des titres à revenu fixe peuvent-ils s’inscrire dans une vision à long terme?

Pro-Investisseurs CIBC

02 janv. 2024

Lecture de 9 minutes

Commençons par des raisons courantes qui peuvent vous inciter à mettre de l’argent dans des placements à long terme. Par long terme, nous parlons ici de l’argent auquel vous n’aurez pas besoin d’accéder pendant au moins 10 ans.

Vous épargnez peut-être en vue de la retraite ou d’un autre objectif à long terme, comme les études collégiales des enfants, si ces événements ont lieu dans plus de 10 ans. De plus, une fois à la retraite, il est probable que vous ne touchiez pas à une partie de votre fonds de retraite avant au moins 10 ans, car aujourd’hui, beaucoup de gens vivent plus vieux ou cessent leurs activités professionnelles plus tôt. Une partie de l’argent de votre retraite pourrait donc être considérée comme un placement à long terme, même si vous avez commencé à l’utiliser.

On peut aussi décider d’investir à long terme pour accumuler de l’argent en vue de réaliser un souhait qui nous est cher. Il peut s’agir de l’achat d’un immeuble locatif ou d’un chalet, ou encore, si on reste sur le thème de l’immobilier, du remboursement anticipé de votre prêt hypothécaire. Certaines personnes investissent dans le but de transférer de l’argent à leurs enfants ou à leurs petits-enfants, même si cet héritage est transmis dans un avenir lointain. Vous pourriez aussi investir afin de faire un don de bienfaisance important. Enfin, de nombreuses personnes veulent faire fructifier leur argent à long terme, sans nécessairement avoir de plan en tête.

Horizon de placement à long terme – éléments à prendre en considération

Une fois que vous avez décidé d’investir une partie de votre argent à long terme, vous devez vous poser la question suivante : devez-vous placer ces fonds dans des titres à revenu fixe? Si vous cherchez à maximiser le rendement de votre investissement à long terme, vous pouvez investir dans d’autres catégories d’actif qui, par le passé, ont procuré une rentabilité supérieure à celle des titres à revenu fixe. Avec un horizon de placement plus long, vous pouvez composer avec les fluctuations qui accompagnent généralement ces placements à rendement potentiellement plus élevé – les actions et l’immobilier en sont de bons exemples. Bien que ces actifs soient potentiellement plus rentables que les titres à revenu fixe, ils sont plus risqués et possiblement moins liquides. Toutefois, comme la volatilité des cours tend à s’atténuer avec le temps, vous pouvez généralement prendre plus de risques et chercher à maximiser le rendement de vos placements à long terme, si c’est votre objectif.

Cependant, l’obtention d’un rendement le plus élevé possible n’est peut-être pas le seul facteur à prendre en considération pour vos placements à long terme. Les rendements traditionnellement plus prudents des produits à revenu fixe, comme les obligations d’État canadiennes ou américaines à 10 ans, peuvent tout de même être intéressants pour votre portefeuille. Quelles sont les raisons qui peuvent pousser un investisseur à long terme à acheter des obligations?

Même lorsqu’ils prévoient de ne pas toucher à leur placement avant de nombreuses années, plusieurs investisseurs ne sont pas à l’aise avec la volatilité possible d’un portefeuille composé uniquement d’actions. Ils renoncent donc à la probabilité d’obtenir un rendement plus élevé pour une partie de leur portefeuille – souvent grâce aux actions – et choisissent la stabilité habituellement plus grande des obligations. Avec les obligations, ils savent que leur argent leur procurera un certain taux de rendement et qu’ils le récupéreront à l’échéance de l’obligation. Lorsque les marchés financiers sont perturbés, ils peuvent dormir sur leurs deux oreilles et consulter leurs relevés de compte en toute quiétude. Et c’est tout à fait compréhensible.

Un moyen pratique de tirer des revenus de ses placements

Les investisseurs qui ont un horizon de placement à long terme peuvent tout de même souhaiter recevoir un revenu d’intérêt occasionnel ou régulier provenant de leurs placements à revenu fixe. Les FNB d’obligations ou les fonds communs de placement effectuent habituellement des distributions mensuelles qui peuvent vous être versées ou être réinvesties dans le fonds. Vérifiez que le fonds que vous envisagez d’acheter traite les paiements de cette façon, si c’est un élément important pour vous. En général, les obligations individuelles versent des paiements d’intérêts deux fois par année, ce qui peut aussi vous convenir, selon votre situation. Pour certains investisseurs, il est plus agréable de recevoir ces paiements d’intérêts que de vendre des actions ou de dépendre d’un dividende en actions pour toucher un versement.

Le revenu en intérêts est imposé à un taux plus élevé que les gains en capital ou les dividendes, ce qui n’est pas un point qui joue en faveur des obligations. Cependant, certains investisseurs à long terme qui veulent détenir des obligations peuvent les placer dans un régime enregistré à l’abri de l’impôt afin d’éviter toute considération liée au revenu imposable.

Enfin, d’autres catégories d’actifs, comme les actions, l’immobilier ou l’or, ont le potentiel d’augmenter leur valeur et de générer des gains en capital. Les obligations peuvent-elles faire de même? Examinons cette question de plus près.

Les obligations à long terme peuvent-elles générer des gains en capital?

Pour répondre à cette question, examinons une période où les obligations affichaient des gains en capital assez importants, entre 1980 et 2000.

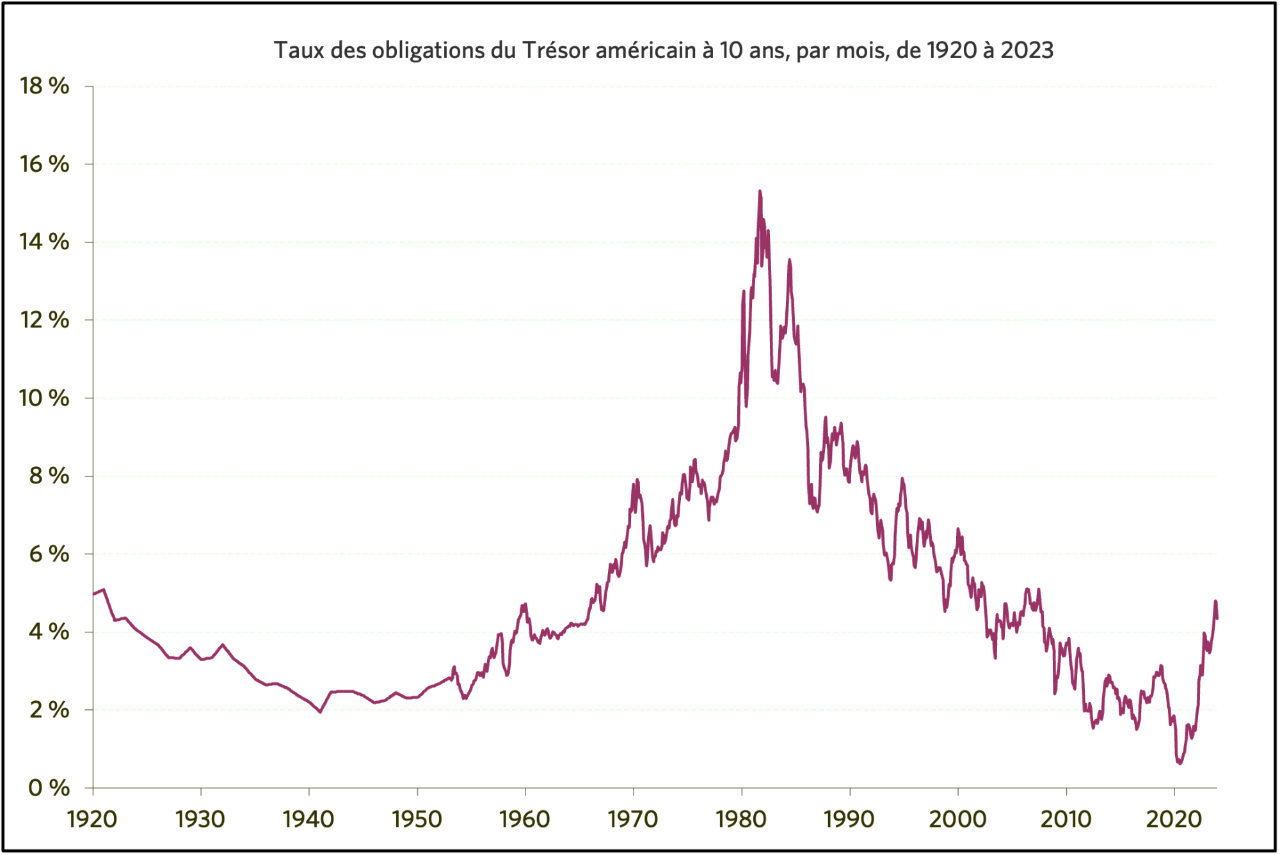

Jetez un coup d’œil au tableau ci-dessous. La première chose à noter, c’est à quel point les taux d’intérêt aux États-Unis étaient élevés entre 1970 et 2000. Pendant la majeure partie de cette période, il était possible d’investir dans des obligations gouvernementales américaines à long terme dont le taux d’intérêt était de 6 % à 10 %. Pendant une courte période, les taux ont bondi à près de 16 %. Les taux d’intérêt rivalisaient avec les rendements annuels des actions, environ 13 % pendant cette période. Ces obligations étaient donc une option intéressante. Après une hausse importante par rapport aux niveaux historiquement bas, en décembre 2023, le taux des bons du Trésor US ou des obligations du gouvernement du Canada à 10 ans est inférieur à 5 %.

Lorsque les taux d’intérêt baissaient, comme dans les années 1980 et 1990, un porteur d’obligations pouvait en profiter de deux façons. En plus de bénéficier du taux d’intérêt lui-même, il pouvait également tirer profit d’une augmentation de la valeur de l’obligation, aussi appelée gain en capital. N’oubliez pas que les prix des obligations grimpent lorsque les taux d’intérêt baissent. Par conséquent, de nombreux fonds d’obligations à long terme, qui détiennent généralement des obligations dont l’échéance est de 10 ans ou plus, ont enregistré des gains totaux annuels de plus de 20 % au cours de certaines années, avant l’an 2000.

Pour qu’un fonds d’obligations obtienne un rendement aussi important et inhabituel, deux conditions doivent être remplies : les taux d’intérêt doivent déjà être relativement élevés et ils doivent être en baisse. De plus, il faut être en mesure de négocier les obligations pour profiter de leur valeur croissante, ce qui complique les choses. En conservant l’obligation jusqu’à son échéance, vous ne pouvez pas profiter de l’occasion, puisque le cours de l’obligation fluctue jusqu’à sa valeur nominale à l’échéance.

Les personnes qui investissaient dans des fonds d’obligations à long terme, plutôt que dans des obligations individuelles, étaient au bon endroit au bon moment. Elles pouvaient laisser un gestionnaire habile négocier les obligations pour elles, et ainsi tirer parti de leur valeur croissante. Négocier des obligations n’était pas chose facile pour les particuliers, surtout à l’époque. Aujourd’hui, la disponibilité des FNB d’obligations simplifie les choses, mais il est encore difficile de savoir quand vendre une obligation ou un FNB d’obligations pour bloquer un gain en capital. Pour profiter de ce gain, il faut encore disposer d’une façon adéquate de prévoir l’orientation et l’ampleur des fluctuations des taux d’intérêt, ce qui n’est pas une tâche facile.

Les taux d’intérêt sont-ils susceptibles de baisser considérablement par rapport aux niveaux actuels? Pour voir à quel point les fluctuations des taux d’intérêt à 10 ans ont été inhabituelles pendant la majeure partie de notre vie, examinons le tableau ci-dessous. De 1920 à 1970, le rendement des obligations américaines était beaucoup plus stable. Pendant des décennies, il se situait autour de 2 % à 3 %. De 1970 à aujourd’hui, la volatilité des taux d’intérêt a été beaucoup plus importante.

Mes obligations ou mon FNB d’obligations produiront-ils des gains en capital?

La question à se poser est la suivante : « Quelle sera l’évolution des taux d’intérêt? ». Pour que vos obligations ou que votre fonds d’obligations génèrent un gain en capital, les taux d’intérêt doivent baisser par rapport à leur niveau au moment de l’achat. Les taux d’intérêt ont augmenté de façon spectaculaire depuis 2020, où leur niveau était à près de 0 %. Vont-ils continuer à grimper ou vont-ils baisser si l’économie ralentit et que l’inflation diminue? De plus, comme nous ne sommes plus dans les années 1980, toute baisse des taux ne se produira pas à partir de 16 %, mais plutôt à partir de 4 % ou 5 %, et les gains en capital éventuels seront beaucoup plus modestes. Ce sont là quelques-uns des enjeux à prendre en compte lorsque l’on envisage d’investir dans des titres à revenu fixe et que nous avons un horizon à long terme.

Solutions de rechange aux obligations du gouvernement du Canada et aux bons du Trésor US

Voici d’autres catégories de titres à revenu fixe à envisager lorsqu’on souhaite faire des placements à long terme.

Les obligations de sociétés à cote élevée, les fonds communs de placement et les FNB qui contiennent des obligations de sociétés à cote élevée peuvent être intéressants. Les prêts à une société sont généralement considérés comme plus risqués que les prêts à certains gouvernements, et les obligations de sociétés paient habituellement un taux d’intérêt plus élevé pour compenser ce risque. Les horizons temporels plus longs permettent de mieux le gérer, car la volatilité a tendance à s’atténuer sur de longues périodes. Les obligations de sociétés peuvent comporter un risque de déclassement (pour les obligations de sociétés de première qualité) ou de défaillance (pour les obligations de sociétés à rendement élevé de qualité inférieure), surtout pendant les récessions inévitables qui peuvent survenir sur un long horizon temporel. Cependant, pour minimiser le risque, il faut s’en tenir à des obligations de sociétés de première qualité ou investir dans un portefeuille diversifié dans tous les secteurs et tous les niveaux de notation.

Obligations gouvernementales d’autres pays

Les obligations gouvernementales d’autres pays peuvent avoir des taux d’intérêt plus élevés que les obligations d’État canadiennes ou américaines. Les obligations des marchés émergents, en particulier, peuvent présenter des occasions intéressantes. L’évaluation de ces offres nécessite une expertise particulière. C’est pourquoi vous voudrez probablement acheter ces obligations sous la forme d’un fonds commun de placement ou d’un FNB géré de façon active par un gestionnaire de fonds bien établi. Un gestionnaire professionnel effectuera les recherches nécessaires, diversifiera le portefeuille et couvrira probablement le risque de change. Comme toujours, faites des recherches sur la structure du fonds commun de placement ou du FNB, la cote de risque et la performance du fonds avant d’acheter.

Un certain nombre de titres à revenu fixe peuvent s’avérer intéressants pour un investisseur ayant un horizon à long terme, en particulier si les obligations de sociétés et les obligations internationales sont incluses comme options potentielles. Comme d’habitude, réfléchissez aux raisons qui vous poussent à choisir des obligations et, le cas échéant, aux titres à revenu fixe susceptibles de vous aider à atteindre les objectifs de votre portefeuille.